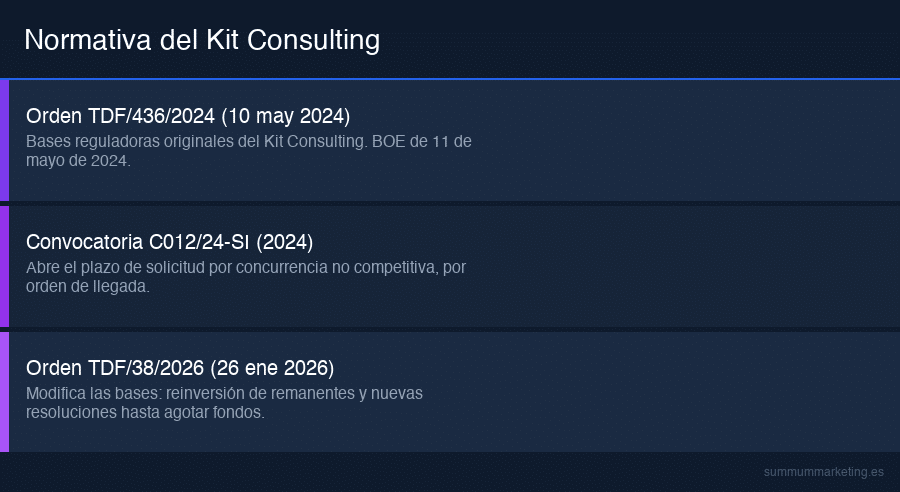

Für den Zugang zum Kit Consulting (spanischer Beratungszuschuss) musste das Unternehmen ein KMU mit 10 bis unter 250 Beschäftigten mit Steuersitz in Spanien sein, seine steuerlichen und sozialversicherungsrechtlichen Pflichten erfüllen (keine der Ausschlussgründe des Art. 13.2 des Gesetzes 38/2003) und das De-minimis-Limit einhalten. Der Gutschein konnte nur bei einem akkreditierten Digitalberater eingelöst werden. Rechtsgrundlage: Orden TDF/436/2024.

Bevor man eine Förderung in Betracht zieht, ist die erste Frage: Passt mein Unternehmen? Beim Kit Consulting, dem digitalen Beratungsprogramm von Red.es, waren die Voraussetzungen klar, hatten aber mehrere Schichten, die es zu kennen lohnt, um keine bösen Überraschungen zu erleben. Dieser Artikel erklärt auf Basis der Programmbedingungen (der Orden TDF/436/2024), welche Anforderungen das Programm stellte: Unternehmensgröße, Steuersitz, steuer- und verwaltungsrechtliche Situation sowie die Bedingungen für die Gutscheineinlösung. Es handelt sich um einen informativen Beitrag zur Programmstruktur: Die Antragsfrist ist abgelaufen, daher gibt es kein „Jetzt beantragen", sondern eine Erklärung, wer Zugang hatte und warum – nützlich sowohl zum Verständnis des Programms als auch zur Vorbereitung der Förderfähigkeit für künftige Ausschreibungen.

Welche Unternehmensgröße war erforderlich?

Das definierendste Merkmal war die Größe. Das Kit Consulting richtete sich an KMU (kleine und mittlere Unternehmen) mit 10 bis unter 250 Beschäftigten gemäß der KMU-Definition der Verordnung (EU) Nr. 651/2014. Das schließt zwei Extremfälle aus: Selbstständige und Kleinstunternehmen mit weniger als 10 Beschäftigten (für die das Kit Digital die Förderlösung war) und Großunternehmen ab 250 Beschäftigten.

Die Mitarbeiterzahl wurde auf Basis der Daten über Beschäftigte im Allgemeinen System der Sozialversicherung und im Sondersystem für Selbstständige (oder durch ein anderes rechtlich zulässiges Mittel) zum Zeitpunkt der Antragstellung berechnet. Innerhalb dieses Bereichs legte das Programm drei Segmente mit unterschiedlichen Gutscheinbeträgen fest. Diese sind in der folgenden Tabelle zusammengefasst:

| Segment | Anzahl Beschäftigte | Gutscheinbetrag |

|---|---|---|

| Segment A | 10 bis unter 50 | 12.000 € |

| Segment B | 50 bis unter 100 | 18.000 € |

| Segment C | 100 bis unter 250 | 24.000 € |

Das Segment bestimmte den verfügbaren Gutscheinbetrag; die übrigen Voraussetzungen bestimmten, ob der Zugang überhaupt möglich war.

Welche Unternehmen hatten Zugang?

Über die Größe hinaus verlangten die Programmbedingungen eine Reihe von Förderfähigkeitsbedingungen. Das waren die wichtigsten:

- Steuersitz in Spanien. Begünstigte konnten KMU mit Steuersitz im spanischen Staatsgebiet sein.

- KMU gemäß EU-Definition. Erfüllung der Definition der Verordnung (EU) 651/2014 – nicht nur nach Beschäftigtenzahl, sondern auch nach den Umsatz- und Bilanzschwellen dieser Norm.

- Kein Ausschlussgrund. Kein Vorliegen eines der Verbotsgründe für den Erhalt von Subventionen gemäß Artikel 13.2 des Gesetzes 38/2003, Allgemeines Subventionsgesetz.

- Keine ausstehende Rückforderungsanordnung. Keine ausstehende Rückforderungsanordnung der Europäischen Kommission wegen einer für illegal oder mit dem Binnenmarkt unvereinbar erklärten Beihilfe.

- Innerhalb des De-minimis-Limits. Keine Überschreitung des geltenden De-minimis-Grenzwerts, kumuliert über den von der EU-Vorschrift vorgesehenen Zeitraum.

Diese Voraussetzungen sind die üblichen bei jeder spanischen öffentlichen Subvention. Wichtig ist, dass sie zum Zeitpunkt der Antragstellung überprüft wurden – die Förderfähigkeit musste also vorher vorhanden sein, nicht danach.

Musste man mit dem Finanzamt auf dem Laufenden sein?

Ja. Wie bei praktisch allen öffentlichen Fördermaßnahmen war es erforderlich, die steuerlichen Pflichten (gegenüber der Steuerbehörde und ggf. den regionalen oder Foralbehörden) und die Pflichten gegenüber der Sozialversicherung zu erfüllen. Diese Anforderung ergibt sich direkt aus Artikel 13.2 des Allgemeinen Subventionsgesetzes, der die Situationen aufführt, die den Erhalt einer Subvention verhindern – darunter das Nicht-Erfüllen von Zahlungsverpflichtungen.

In der Praxis bedeutete das, dass ein Unternehmen mit Steuer- oder Sozialversicherungsschulden keinen Zugang hatte, solange es seine Situation nicht bereinigt hatte. Das ist einer der häufigsten Ablehnungsgründe, weshalb es sich empfiehlt, dies im Voraus zu prüfen: die Unbedenklichkeitsbescheinigungen beantragen und etwaige Probleme klären, bevor der Antrag eingeleitet wird.

Aus der Erfahrung mit ähnlichen Fördermaßnahmen sind die häufigsten Ablehnungsgründe nicht Größe oder Steuersitz – die leicht überprüfbar sind –, sondern administrative Details: eine kleine Sozialversicherungsschuld, von der das Unternehmen glaubte, sie sei beglichen, eine abgelaufene Bescheinigung oder die nicht korrekte Meldung anderer De-minimis-Beihilfen. Das sind vermeidbare Stolpersteine, wenn die Dokumentation rechtzeitig vorbereitet wird. Die praktische Empfehlung ist, die Förderfähigkeit als geschlossene Checkliste vor jeglicher Antragstellung zu behandeln – nicht umgekehrt.

Was ist das De-minimis-Limit und warum ist es wichtig?

Das De-minimis-Limit ist eine der am häufigsten missverstandenen Voraussetzungen und verdient besonderes Augenmerk. De-minimis-Beihilfen sind öffentliche Subventionen geringer Höhe, die das EU-Recht ohne vorherige Meldung an die Kommission zu gewähren erlaubt, eben weil sie als nicht marktverzerrend gelten. Es gibt jedoch eine Obergrenze: Dasselbe Unternehmen darf keine De-minimis-Beihilfen über einem bestimmten Betrag innerhalb von mehreren Geschäftsjahren kumulieren. Das Kit Consulting wurde als De-minimis-Beihilfe angerechnet; wenn Ihr Unternehmen bereits andere Beihilfen dieser Art erhalten hatte (aus anderen Programmen, autonomen Gemeinschaften oder Gemeindeverwaltungen), musste die Summe geprüft werden, um sicherzustellen, dass die Grenze nicht überschritten wurde.

In der Praxis war das für ein normales KMU selten ein Problem, konnte aber für subventionsaktive Unternehmen relevant sein. Deshalb empfiehlt es sich vor der Antragstellung, ein Verzeichnis der erhaltenen De-minimis-Beihilfen in den vergangenen Geschäftsjahren zu haben. Das ist eine Berechnung, die der Berater oder die Buchhaltung üblicherweise vornimmt, aber deren sich das Unternehmen bewusst sein muss, um keine unerwartete Ablehnung zu riskieren.

Die Voraussetzung, die viele vergessen: der akkreditierte Berater

Die Unternehmensvoraussetzungen zu erfüllen war notwendig, aber nicht hinreichend. Der Gutschein konnte nur durch Beauftragung eines akkreditierten Digitalberaters aus dem Programmkatalog eingelöst werden. Nicht jede Beratung kam infrage: Der Berater musste den Red.es-Akkreditierungsprozess durchlaufen haben, der seine Kompetenz und Erfahrung für die Erbringung von Leistungen in den Katalogkategorien nachwies.

Die Zusammenarbeit wurde durch einen Beratungsleistungsvertrag zwischen dem begünstigten KMU und dem akkreditierten Berater formalisiert, der Umfang, Deliverables und Zeitplan festlegte. Ohne akkreditierten Berater gab es keine Möglichkeit, den Gutschein einzulösen. Was genau gefördert wurde, erläutert mein Leitfaden zum Kit Consulting sowie die Übersicht aller Kit-Consulting-Beratungskategorien.

Kit-Consulting-Voraussetzungen auf einen Blick

Damit der Überblick nicht verloren geht, hier die Prüfliste, die Ángel Ortega Castro mit KMU verwendet:

- Größe: 10 bis unter 250 Beschäftigte (KMU gemäß EU-Verordnung 651/2014).

- Steuersitz: im spanischen Staatsgebiet.

- Finanzamt und Sozialversicherung: Zahlungsverpflichtungen erfüllt.

- Ausschlussgründe: keiner der in Art. 13.2 des Gesetzes 38/2003 genannten.

- De-minimis: innerhalb der kumulativen Beihilfegrenze.

- Berater: Beauftragung eines akkreditierten Digitalberaters und Unterzeichnung des Leistungsvertrags.

Wenn Ihr Unternehmen alle sechs Punkte erfüllte, passte es in das Programm. Die vollständige Rechtsgrundlage aller Voraussetzungen findet sich in der im BOE veröffentlichten Ausschreibung und den Programmbedingungen.

Was, wenn ich weniger als 10 Beschäftigte habe?

Das ist eine sehr häufige Frage, besonders von Selbstständigen und Kleinstunternehmen. Das Kit Consulting war nicht für sie gedacht: Die Mindestgrenze lag bei 10 Beschäftigten. Für kleinere Unternehmen und Selbstständige war die Digitalisierungsförderung das Kit Digital – ein anderes Programm, das die Implementierung von Lösungen (Website, E-Commerce, Verwaltung, Cybersicherheit) anstelle strategischer Beratung finanzierte. Beide nicht zu verwechseln ist wichtig: Das Kit Digital zahlt Werkzeuge; das Kit Consulting bezahlte Beratung. Mein Vergleich zwischen Kit Digital und Kit Consulting erklärt den Unterschied und welches je nach Fall passt.

Aus meiner Arbeit mit KMU in Kastilien und León und auf Las Palmas gewannen viele Unternehmen an der 10-Beschäftigten-Grenze einfach dadurch Klarheit, dass sie verstanden, welchem Programm sie zugeordnet waren.

Und für künftige Förderaufrufe?

Die Antragsfrist der ursprünglichen Ausschreibung ist abgelaufen. Zu wissen lohnt sich, dass im Januar 2026 die Orden TDF/38/2026 veröffentlicht wurde, die die Programmbedingungen änderte, um die Verteilung nicht verbrauchter Restmittel aus früheren Förderaufrufen zu ermöglichen, um das Programmbudget optimal auszuschöpfen. Diese Verordnung konkretisierte jedoch noch keine neuen Fristen oder Neuzuweisungsverfahren, die durch Red.es- und Acelera-Pyme-Anweisungen entwickelt werden müssen. Deshalb ist es für ein interessiertes KMU sinnvoll – und bleibt es –, die Förderfähigkeit vorzubereiten (Größe, Steuersitz, Pflichten erfüllt, innerhalb De-minimis) und die offiziellen Mitteilungen zu verfolgen, ohne eine Wiedereröffnung anzunehmen, solange diese nicht veröffentlicht ist.

Der Rat: Wenn Ihr Unternehmen in das Profil passt, warten Sie nicht auf die Ankündigung eines Förderaufrufs, um Ihre Situation zu ordnen. Die Finanzamt- und Sozialversicherungsbescheinigungen aktuell zu halten, die De-minimis-Berechnung parat zu haben und eine klare Vorstellung davon zu haben, welche Beratungskategorie Sie interessiert, ist Arbeit, die sich lohnt – auch wenn das Programm nicht wieder öffnet: Sie bereitet Sie auf diese Fördermaßnahme und jede andere vor und zwingt Sie, Ihre digitale Priorität im Voraus zu durchdenken. Die Förderfähigkeit läuft nicht ab; die Gelegenheit schon.

Häufig gestellte Fragen

Welche Voraussetzungen hat das Kit Consulting?

Die wichtigsten waren: KMU mit 10 bis unter 250 Beschäftigten gemäß Verordnung (EU) 651/2014, Steuersitz in Spanien, Erfüllung der steuerlichen Pflichten und der Sozialversicherungspflichten, kein Vorliegen der Verbotsgründe des Artikels 13.2 des Gesetzes 38/2003 oder ausstehender EU-Rückforderungsanordnungen, und keine Überschreitung des De-minimis-Limits. Außerdem konnte der Gutschein nur bei einem akkreditierten Digitalberater des Programmkatalogs eingelöst werden.

Welche Unternehmen hatten Zugang?

KMU mit Steuersitz in Spanien, die die EU-KMU-Definition erfüllten (10 bis unter 250 Beschäftigte und innerhalb der Umsatz- und Bilanzschwellen der EU-Verordnung 651/2014), ihre Pflichten erfüllten und keine Ausschlussgründe vorlagen. Ausgeschlossen waren Selbstständige und Kleinstunternehmen unter 10 Beschäftigten – für sie gab es das Kit Digital – und Großunternehmen ab 250 Beschäftigten.

Musste man mit dem Finanzamt auf dem Laufenden sein?

Ja. Es war erforderlich, die steuerlichen Pflichten und die Sozialversicherungspflichten zu erfüllen – eine Anforderung aus Artikel 13.2 des Allgemeinen Subventionsgesetzes. Ein Unternehmen mit Steuer- oder Sozialversicherungsschulden hatte keinen Zugang, solange es die Situation nicht bereinigt hatte. Da dies zum Zeitpunkt der Antragstellung überprüft wurde, empfiehlt es sich, die Bescheinigungen anzufordern und etwaige Probleme vor Einleitung des Antrags zu klären.

Welche Unternehmensgröße war für das Kit Consulting erforderlich?

Unternehmen mit 10 bis unter 250 Beschäftigten, berechnet anhand der Daten über Beschäftigte im Allgemeinen System und im Selbstständigensystem der Sozialversicherung zum Zeitpunkt der Antragstellung. Innerhalb dieses Bereichs gab es drei Segmente mit unterschiedlichen Gutscheinbeträgen: 10 bis unter 50 Beschäftigte (12.000 €), 50 bis unter 100 (18.000 €) und 100 bis unter 250 (24.000 €).

Quellen

- BOE — Orden TDF/436/2024, Programmbedingungen Kit Consulting

- Red.es — Kit Consulting

- Acelera Pyme — Programm Kit Consulting

- BOE — Gesetz 38/2003, Allgemeines Subventionsgesetz (Art. 13)

- Plan de Recuperación, Transformación y Resiliencia — Conoce el programa Kit Consulting

Inhalt erstellt von Ángel Ortega Castro. Informative Inhalte, aktuell zum Veröffentlichungsdatum; der Programmstatus kann sich ändern. Überprüfen Sie stets den BOE und Red.es für aktuelle Fristen.