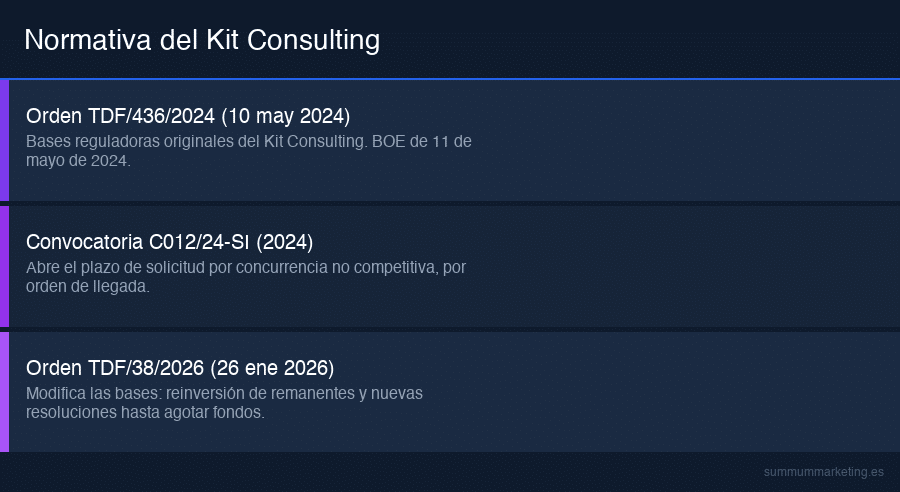

Para acceder al Kit Consulting había que ser una pyme de entre 10 y menos de 250 empleados con domicilio fiscal en España, estar al corriente de obligaciones (sin incurrir en las prohibiciones del art. 13.2 de la Ley 38/2003) y no superar el límite de ayudas de minimis. El bono se consumía con un asesor digital adherido. Lo fija la Orden TDF/436/2024.

Antes de plantearse cualquier ayuda, lo primero es saber si tu empresa encaja. Con el Kit Consulting, el programa de asesoramiento digital de Red.es, los requisitos eran claros pero tenían varias capas que conviene desglosar para no llevarse sorpresas. En este artículo te explico, con la base de las bases reguladoras (la Orden TDF/436/2024), qué requisitos pedía el programa: el tamaño de la empresa, el domicilio, la situación fiscal y administrativa, y las condiciones para consumir el bono. Es una pieza informacional sobre la mecánica del programa: el plazo de solicitud está cerrado, así que aquí no hay un «solicítalo ya», sino la explicación de quién podía acceder y por qué, útil tanto para entender el programa como para preparar la elegibilidad ante futuras convocatorias.

¿Qué tamaño de empresa podía pedirlo?

El requisito más definitorio era el tamaño. El Kit Consulting estaba dirigido a pymes de entre 10 y menos de 250 empleados, conforme a la definición de pyme del Reglamento (UE) n.º 651/2014. Esto deja fuera a dos extremos: los autónomos y microempresas de menos de 10 empleados (que tenían el la subvención Kit Digital como vía) y las grandes empresas de 250 o más.

El número de empleados se calculaba a partir de los datos de trabajadores en el Régimen General de la Seguridad Social y en el Régimen Especial de Trabajadores Autónomos (o por cualquier otro medio válido en derecho) en el momento de presentar la solicitud. Dentro de ese rango, el programa establecía tres segmentos con importes de bono distintos. Los resumo en esta tabla:

| Segmento | Número de empleados | Importe del bono |

|---|---|---|

| Segmento A | De 10 a menos de 50 | 12.000 € |

| Segmento B | De 50 a menos de 100 | 18.000 € |

| Segmento C | De 100 a menos de 250 | 24.000 € |

Esa estructura de segmentos e importes la desarrollo con más detalle en mi artículo sobre los segmentos, tamaños e importes del Kit Consulting. El segmento determinaba cuánto bono tenías; el resto de requisitos determinaban si podías acceder.

¿Qué empresas podían acceder?

Más allá del tamaño, las bases exigían una serie de condiciones de elegibilidad. Estas eran las principales:

- Domicilio fiscal en España. Podían ser beneficiarias las pymes con domicilio fiscal en territorio español.

- Ser pyme conforme a la UE. Cumplir la definición del Reglamento (UE) 651/2014, no solo por empleados, sino también por los umbrales de volumen de negocio y balance que esa norma establece.

- No estar en causa de prohibición. No incurrir en ninguna de las prohibiciones para obtener subvenciones del artículo 13.2 de la Ley 38/2003, General de Subvenciones.

- Sin órdenes de recuperación pendientes. No tener una orden de recuperación pendiente de la Comisión Europea por una ayuda declarada ilegal o incompatible con el mercado común.

- Dentro del límite de minimis. No superar el límite de ayudas de minimis vigente, acumulando las recibidas en el periodo que marca la normativa europea.

Estos requisitos son los habituales de cualquier subvención pública española. Lo importante es que se comprobaban en el momento de la solicitud, así que la elegibilidad había que tenerla en regla antes, no después.

¿Hay que estar al corriente con Hacienda?

Sí. Como en prácticamente todas las ayudas públicas, era necesario estar al corriente de las obligaciones tributarias (con la Agencia Tributaria y, en su caso, con las haciendas autonómicas o forales) y de las obligaciones con la Seguridad Social. Este requisito deriva directamente del artículo 13.2 de la Ley General de Subvenciones, que enumera las situaciones que impiden ser beneficiario de una subvención, entre ellas no estar al corriente de pagos.

En la práctica, esto significaba que una empresa con deudas tributarias o con la Seguridad Social no podía acceder mientras no regularizara su situación. Es uno de los puntos donde más solicitudes se caen, así que conviene revisarlo con antelación: pedir los certificados de estar al corriente y resolver cualquier incidencia antes de iniciar el trámite.

Por mi experiencia con ayudas similares, los motivos de denegación más habituales no suelen ser el tamaño ni el domicilio —que son fáciles de comprobar— sino los detalles administrativos: una deuda pequeña con la Seguridad Social que la empresa creía saldada, un certificado caducado, o no haber comunicado correctamente otras ayudas de minimis. Son tropiezos evitables si se prepara la documentación con tiempo. La recomendación práctica es tratar la elegibilidad como una lista de comprobación cerrada antes de mover ningún papel, y no al revés.

¿Qué es el límite de minimis y por qué importa?

El límite de minimis es uno de los requisitos que más confusión genera y que más conviene entender. Las ayudas de minimis son subvenciones públicas de cuantía reducida que la normativa europea permite conceder sin notificación previa a la Comisión, precisamente por considerarse que no distorsionan el mercado. Pero hay un tope: una misma empresa no puede acumular ayudas de minimis por encima de un determinado importe en un periodo de varios ejercicios. El Kit Consulting computaba como ayuda de minimis, así que si tu empresa ya había recibido otras ayudas de este tipo (de otros programas, comunidades autónomas o ayuntamientos), había que sumar para comprobar que no se superaba el límite.

En la práctica, esto rara vez era un problema para una pyme normal, pero sí podía serlo para empresas muy activas en captación de subvenciones. Por eso, antes de solicitar, conviene tener un inventario de las ayudas de minimis recibidas en los últimos ejercicios. Es un cálculo que el asesor o la gestoría suelen hacer, pero del que la empresa debe ser consciente para no llevarse una denegación inesperada.

El requisito que muchos olvidan: el asesor adherido

Cumplir los requisitos de la empresa era condición necesaria, pero no suficiente. El bono solo podía consumirse contratando a un Asesor Digital Adherido al catálogo del programa. No valía cualquier consultoría: el asesor tenía que haber superado el proceso de adhesión de Red.es, que acreditaba su capacidad y experiencia para prestar servicios en las categorías del catálogo.

La relación se formalizaba mediante un Acuerdo de Prestación de Servicios de Asesoramiento entre la pyme beneficiaria y el asesor adherido, que fijaba el alcance, los entregables y el calendario. Sin asesor adherido no había forma de gastar el bono. Para entender en qué se gastaba, te ayuda mi guía sobre qué es el Kit Consulting y el repaso de todas las categorías de asesoramiento del programa.

Requisitos del Kit Consulting de un vistazo

Para que no se pierda el bosque entre los árboles, este es el resumen de comprobación que utilizo con las pymes:

- Tamaño: entre 10 y menos de 250 empleados (pyme según UE 651/2014).

- Domicilio: fiscal en territorio español.

- Hacienda y Seguridad Social: al corriente de pagos.

- Prohibiciones: no incurrir en las del art. 13.2 de la Ley 38/2003.

- Minimis: dentro del límite de ayudas acumuladas.

- Asesor: contratar a un asesor digital adherido y firmar el acuerdo de prestación.

Si tu empresa cumplía las seis líneas, encajaba en el programa. La base legal completa de todos estos requisitos está en la convocatoria y las bases publicadas en el BOE, que recojo y comento en otro artículo del cluster.

¿Y si tengo menos de 10 empleados?

Es una pregunta muy frecuente, sobre todo entre autónomos y microempresas. El Kit Consulting no estaba pensado para ellos: su umbral mínimo eran 10 empleados. Para las empresas más pequeñas y los autónomos, la vía de ayuda a la la digitalización de tu negocio era el Kit Digital, un programa distinto que financiaba la implantación de soluciones (web, comercio electrónico, gestión, ciberseguridad) en lugar del asesoramiento estratégico. Conviene no confundir ambos: el Kit Digital paga herramientas; el Kit Consulting pagaba consultoría. Para entender la diferencia y cuál encaja en cada caso, te ayuda mi comparativa entre Kit Digital y Kit Consulting, y el análisis del Kit Digital por sectores para ver cómo cambia la prioridad según la actividad. Por mi experiencia con pymes en Castilla y León y Las Palmas, muchas empresas en la frontera de los 10 empleados ganaban claridad simplemente entendiendo a qué programa pertenecían.

¿Y de cara a futuras convocatorias?

El plazo de solicitud de la convocatoria original se cerró. Conviene saber que en enero de 2026 se publicó la Orden TDF/38/2026, que modificó las bases para permitir la distribución de los fondos remanentes no utilizados en convocatorias anteriores, con el fin de aprovechar al máximo el presupuesto del programa. Esa orden, sin embargo, no concretaba todavía nuevos plazos ni el procedimiento de reasignación, que debían desarrollarse mediante instrucciones de Red.es y Acelera Pyme. Por eso, lo sensato para una pyme interesada era —y sigue siendo— tener la elegibilidad lista (tamaño, domicilio, al corriente de pagos, dentro de minimis) y estar atenta a las comunicaciones oficiales, sin dar por hecho ninguna reapertura mientras no se publique. Hago el seguimiento del estado del programa en mi guía sobre la guía 2026 del asesoramiento digital del Kit Consulting.

Mi consejo es que, si tu empresa encaja en el perfil, no esperes a que se anuncie una convocatoria para empezar a ordenar tu situación. Tener al día los certificados de Hacienda y Seguridad Social, el cálculo de minimis y una idea clara de qué categoría de asesoramiento te interesa es trabajo que vale la pena aunque el programa no reabra: te deja preparado para esta ayuda y para cualquier otra, y te obliga a pensar tu prioridad digital con antelación. La elegibilidad no caduca; la oportunidad, sí.

Preguntas frecuentes

¿Qué requisitos tiene el Kit Consulting?

Los principales eran: ser pyme de entre 10 y menos de 250 empleados conforme al Reglamento (UE) 651/2014, tener domicilio fiscal en España, estar al corriente de las obligaciones tributarias y con la Seguridad Social, no incurrir en las prohibiciones del artículo 13.2 de la Ley 38/2003 ni tener órdenes de recuperación pendientes de la UE, y no superar el límite de ayudas de minimis. Además, el bono solo se podía consumir contratando a un asesor digital adherido al catálogo del programa.

¿Qué empresas pueden acceder?

Podían acceder las pymes con domicilio fiscal en España que cumplieran la definición europea de pyme (entre 10 y menos de 250 empleados y dentro de los umbrales de volumen de negocio y balance del Reglamento UE 651/2014), siempre que estuvieran al corriente de sus obligaciones y no incurrieran en causas de prohibición. Quedaban fuera los autónomos y microempresas de menos de 10 empleados, que tenían el Kit Digital como vía, y las grandes empresas de 250 empleados o más.

¿Hay que estar al corriente con Hacienda?

Sí. Era necesario estar al corriente de las obligaciones tributarias y con la Seguridad Social, un requisito que deriva del artículo 13.2 de la Ley General de Subvenciones. Una empresa con deudas tributarias o con la Seguridad Social no podía ser beneficiaria mientras no regularizara su situación. Como se comprobaba en el momento de la solicitud, conviene pedir los certificados de estar al corriente y resolver cualquier incidencia antes de iniciar el trámite.

¿Qué tamaño de empresa puede pedirlo?

Empresas de entre 10 y menos de 250 empleados, calculados con los datos de trabajadores en el Régimen General de la Seguridad Social y en el de Autónomos en el momento de solicitar. Dentro de ese rango había tres segmentos con importes de bono distintos: de 10 a menos de 50 empleados (12.000 €), de 50 a menos de 100 (18.000 €) y de 100 a menos de 250 (24.000 €). El segmento determinaba la cuantía del bono disponible.

Fuentes

- BOE — Orden TDF/436/2024, bases reguladoras del Kit Consulting

- Red.es — Kit Consulting

- Acelera Pyme — Programa Kit Consulting

- BOE — Ley 38/2003, General de Subvenciones (art. 13)

- Plan de Recuperación, Transformación y Resiliencia — Conoce el programa Kit Consulting

Herramientas gratuitas relacionadas

Sin registro y con fuentes oficiales. Comprueba tu caso en 2 minutos.